Controlling projektów sprzedażowych

Często można spotkać pogląd, że analizy controllingowe w dziale sprzedaży powinny pokazać niemalże wszystkie możliwe współczynniki, złożone ze wszystkich przypuszczalnych kombinacji dostępnych danych. Rodzi to pewne wątpliwości. Po pierwsze, powoduje to chaos, przeładowanie informacjami, brak priorytetów i niemożność podjęcia prawidłowej decyzji. Po drugie, takie analizy niewiele mają wspólnego z controllingiem, gdyż controlling wymaga ustawienia standardów, do których można porównywać wyniki, wskazać różnice i wyciągać wnioski. Po trzecie, rodzi pytanie – jakie informacje komu dostarczać?

Obecnie każda firma potrzebuje narzędzi, które umożliwią wytrzymanie coraz większej presji konkurencji i poprowadzą firmę w odpowiednią stronę, bazując na mierzalnych informacjach i przewidywalnych scenariuszach. Tutaj zaczyna się miejsce na controlling, którego nie należy mylić z Management Accounting, gdzie zasady i odbiorcy są zdefiniowani w inny sposób. Controlling w sprzedaży musi być zgodny z biznesowymi procesami sprzedażowymi i specyfiką sprzedaży w danej firmie. Poprzez controlling wyniki poszczególnych menedżerów, key accountów i handlowców mogą być ocenione i weryfikowane, czy wszystko przebiega zgodnie z zaakceptowanymi planami, wydanymi instrukcjami i ustalonymi zasadami. Efektywny controlling powinien wychwycić słabe egzekwowanie polityki sprzedażowej i dawać sygnał, gdy wymaga ona zmian. Nie zawsze jednak controlling może wykryć powody tej słabej egzekucji. Dlatego menedżerowie sprzedaży dla wyjaśnienia powodów odchyleń używają znanych metod do kontroli handlowców, tj. kontaktu personalnego, e-mailingu i raportów. Skuteczną metodą controllingu jest śledzenie konkretnego projektu sprzedażowego prowadzącego do osiągnięcia określonych wyników w firmie.

Projekt ACR

Controlling w sprzedaży powinien zawierać następujące kroki:

- Określenie standardów;

- Określenie procedur;

- Szkolenie;

- Podanie przykładów;

- Obserwowanie i korygowanie postępowania handlowców;

- Ustalenie wymaganych raportów;

- Ustalenie wymaganego wkładu danych.

|

Sprzedaż |

Profit |

|

Wzrost sprzedaży w % |

Profit |

|

Sprzedaż per handlowiec |

Wzrost % |

|

Odchylenie od planowanej sprzedaży |

EBITDA% |

|

Średnia produktywność handlowca |

ROI |

|

Średnia sprzedaż per pracownik |

ROS |

|

Średnia sprzedaż per klient |

GMROI |

|

GMROS |

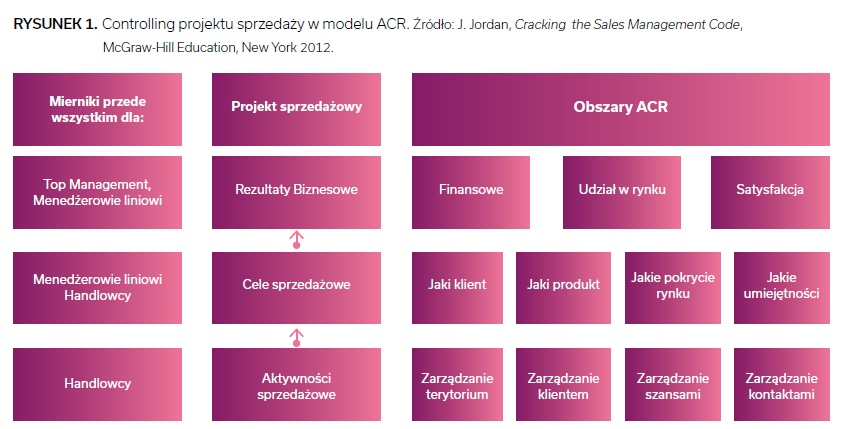

Możemy zastanawiać się, czy jest możliwe określenie standardów na wszystko. Pewnie tak, tylko pytanie – po co? Standardy powinny być nałożone na aktywności i procesy, które służą realizacji konkretnego projektu sprzedażowego i w rezultacie wymaganych wyników. Jak okiełznać ten chaos, by nie analizować wszystkich dostępnych danych? Możemy to przedstawić na przykładzie procesu ACR – praktycznej zamiany strategii w taktykę i działania operacyjne, czyli projekt sprzedażowy. Skrót ACR pochodzi od wyrazów Aktywności – Cele – Rezultaty. Rezultaty to ogólne założenie wyników firmy. Cele to pośrednie wskazówki, w jaki sposób doprowadzić do osiągnięcia rezultatów. I wreszcie aktywności to konkretne zadania wykonywane przez handlowców dla osiągnięcia celów pośrednich. Cały proces zaczyna się od aktywności, które wykonają handlowcy w czasie swoich codziennych obowiązków. Są one w bezpośrednim zarządzaniu i odpowiedzialności sił sprzedażowych. Współczynniki efektywności, które są wyznacznikami premii dla handlowców, powinny być złożone głównie z wielkości, na które handlowcy mają wpływ, czyli aktywności i częściowo celów sprzedażowych.

Rezultaty biznesowe

Przede wszystkim musimy sobie odpowiedzieć, jaki chcemy osiągnąć rezultat na poziomie firmy. Zdefiniowanie tego rezultatu zdeterminuje nam dalsze postępowanie w kształtowaniu konkretnego projektu sprzedażowego. Zwykle rezultat na poziomie firmy mieści się w kilku obszarach:

1. Finansowe: wzrost przychodu, zysk, EBITDA, ROS, ROI;

2. Udział firmy w zaadresowanym rynku;

3. Satysfakcja – postrzeganie naszej firmy przez klientów i pracowników w różnych aspektach, jak produkt, serwis, relacje itd.

|

Udział w rynku |

Konsumenci |

Pracownicy |

|

Udział w rynku PLN |

Satysfakcja konsumencka |

Indeks satysfakcji pracowników |

|

Udział w rynku % |

Indeks satysfakcji konsumenckiej |

Indeks zaangażowania sił sprzedażowych |

|

Penetracja rynku |

Klasyfikacja satysfakcji konsumenckiej |

Liczba pracowników z intencją pozostania w firmie |

|

Relatywny udział w rynku w porównaniu do konkurencji |

Ilość sprzedaży poprzez rekomendacje |

Liczba pracowników z intencją referencji |

|

Udział procentowy klientów zadowolonych |

Zadowolenie z bycia członkiem zespołu |

|

|

Liczba klientów z referencjami |

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 69% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się