Co przyniesie nowy rok dla branży e-commerce?

- Jakich zmian należy się spodziewać w sektorze e-commerce w 2023 r.?

- Jakie są prognozy dla rozwoju takich trendów, jak live commerce czy q-commerce?

- Jakie wyzwania i możliwości dają sklepy samoobsługowe?

Po astronomicznych wzrostach e-sprzedaży i pandemicznym boomie w latach 2020 i 2021, 2022 r. był czasem spowolnienia dla branży e-commerce. Globalny kryzys gospodarczy, szalejąca inflacja i ogólny niepokój wśród konsumentów silnie wpłynęły na dynamikę rozwoju każdego kanału sprzedaży, w tym także tego online.

Pomimo wolniejszego wzrostu, ograniczeń w inwestycjach, licznych zwolnień w branży i spadkach na giełdach, firmy CPG (Consumer Packed Goods) niezmiennie muszą patrzeć w przyszłość i tworzyć lub implementować nowe metody dotarcia do klientów i konsumentów.

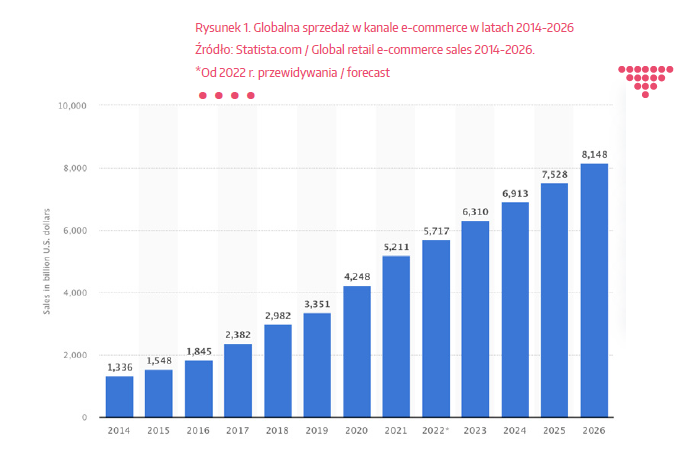

Według danych portalu Statista.com globalny wzrost sprzedaży online będzie utrzymywał się przez najbliższe lata na dwucyfrowym poziomie i w 2026 roku osiągnie poziom 8,148 mld dolarów. Udział kanału e-commerce w całościowej sprzedaży powinien do 2026 r, wynosić już ponad 24%.

Zmiany na świecie wywołane przez globalny lockdown nie tylko zmusiły każdą firmę i organizację do przyśpieszenia digitalizacji swoich procesów, lecz także uświadomiły im, że może to być klucz do sukcesu i wygrania z konkurencją.

Rok 2023 to czas ugruntowania pozycji online, weryfikacji profitowości wcześniej podjętych działań i oczywiście ciągłego rozwoju zespołu specjalistów wspierających działania w tym kanale.

Szybkość, szybkość i nadal trochę chaosu

Jednym z najgorętszych tematów, który pozostanie z nami także w 2023 r. jest q-commerce, czyli zakupy realizowane przez sieć kurierów w czasie od 15 do 30 minut i zazwyczaj dostarczane z lokalnych magazynów (dark stores).

Ta dynamiczna branża w zeszłym roku przechodziła liczne zmiany. Powstały w Helsinkach Wolt został wykupiony przez amerykańską firmę DoorDash za ponad 8 mld dolarów, niemieckie DeliveryHero przejęło dobrze znane w Polsce Glovo, a turecki Gettir za ponad miliard euro przejął Gorillas (który, co warto dodać, zyskał status „jednorożca” w zaledwie dziewięć miesięcy od powstania).

Silna ekspansja Jush i Liska, dalszy rozwój współpracy na linii Glovo – Biedronka, koniec Barbora Express po zaledwie czterech miesiącach działalności – to tylko kilka przykładów z naszego rodzimego rynku, które pokazują, jak dynamiczny i wciąż jeszcze nieugruntowany jest ten kanał.

Wszystko wskazuje na to, że w 2023 r. będzie się dalej rozwijał, ale już dużo bardziej ostrożnie. Po poznaniu i lepszym zrozumieniu sprzedaży online, firmy FMCG zaczynają budować jasne oczekiwania wobec głównych graczy, co wymaga wejścia na nowe obszary.

– Największym wyzwaniem dla graczy q-commerce jest brak jasno określonego modelu operacyjnego. Liczba firm powstałych w ostatnich latach jest olbrzymia, a na rynku nie ma miejsca dla każdej z nich. Z punktu widzenia dużych marek, te firmy to w większości last-mile delivery, czyli tak naprawdę firmy kurierskie, a nie gracze retailowi – tłumaczy Kacper Szybkowski, Head of e-Commerce CEE w Reckitt-Benckiser. – Brakuje jasnej struktury współpracy, a bez struktury nie ma budżetów. Ograniczony data sharing oznacza ograniczone wydatki marketingowe ze strony marek. Ciągle jest wiele obszarów z potencjałem na rozwój. Pozytywnym przykładem może być nasz rodzimy Lisek, który świadomie buduje swoją strategię komercyjną i stawia na silne relacje z dostawcami.

Nie tylko szybkość się liczy, ważne jest też, kto sprzedaje

Obecnie jednak to nie q-commerce jest najchętniej omawianym w mediach nowym kanałem sprzedaży.

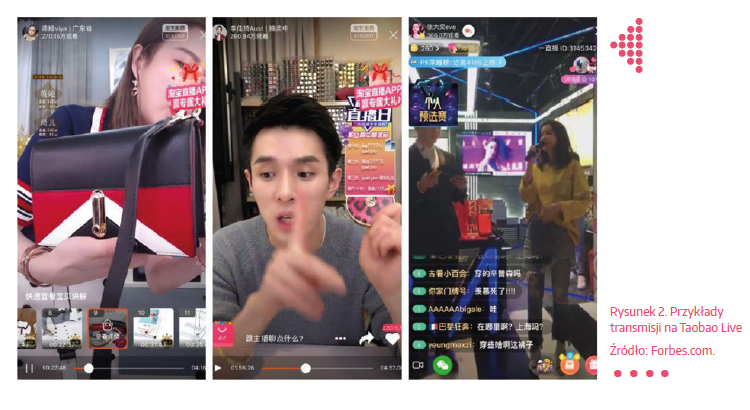

Pewnie wiele osób pamięta Telezakupy Mango, na które można było trafić w trakcie nocnej podróży pilotem po kanałach telewizyjnych. Tym porównaniem najłatwiej zacząć definicję live commerce.

Jest to ciągle bardzo mało wykorzystywany w Polsce kanał, który jednak zdobywa już swoje stałe miejsce na bardziej rozwiniętych rynkach w prawie każdej branży: od alkoholu, przez modę, aż po zabawki.

W dużym uproszczeniu live commerce to sprzedawanie produktów przez chat lub przy użyciu specjalnie zaprojektowanego przycisku w trakcie live streamingu prowadzonego zazwyczaj przez znaną postać, influencera czy osobistość medialną.

Kanał ten jest wyjątkowo ceniony przez marki na rynkach azjatyckich. Już w 2016 r. należący do Alibaby marketplace Taobao wprowadził usługę Taobao Live, z której w czerwcu 2022 r. korzystało ponad 1,1 miliarda aktywnych użytkowników.

Jednak nie tylko azjatyckie rynki interesują się tym kanałem. W zeszłym roku australijski oddział marki KitKat (Nestle) promował swoje produkty, dając konsumentom możliwość zamówienia personalizowanych tabliczek czekolady poprzez komentarze w trakcie relacji na Facebook Live.

Media społecznościowe zaczynają pełnić funkcję coraz bardziej istotnego kanału sprzedaży.

Według badania z września 2022 r. The power of social & live commerce przeprowadzonego przez fundację Kobiety E-biznesu, obecnie już 36% Polaków kupuje przez platformy społecznościowe, a 29% używa ich do sprzedaży (wzrost o +2% w stosunku do 2021 r. i +11% w stosunku do 2020 r.).

Brak obsługi to często najlepsza (i najtańsza) obsługa

Największa w Polsce sieć sklepów convenience, czyli Żabka, lubi testować nowe technologie. W zeszłym roku wprowadziła na rynek Żabkę Nano, czyli koncept samoobsługowego sklepu. Brak obsługi na miejscu, użytkownicy korzystający ze smartfona w trakcie zakupów i ograniczone możliwości kontrolowania stanu półki to tylko niektóre z wyzwań i możliwości, które stawia przed markami ten format.

– Koncepcja sklepów bezobsługowych wprowadzana przez liczne sieci na całym świecie zyskuje na popularności. Nadal jest to jednak tylko ciekawostka marketingowa z perspektywy obrotów – komentuje Kacper Szybowski. – Oczywiście już teraz warto zacząć walkę o serca klientów, ale marki potrzebują trochę czasu na pełne wejście do tego kanału. Kluczowymi wyzwaniami dla sklepów działających w ten sposób jest ciągłe udoskonalanie oprogramowania, bo klasyczny trademarketing skupiony dotychczas na „półce” przenosi się aktualnie do smartfonów.

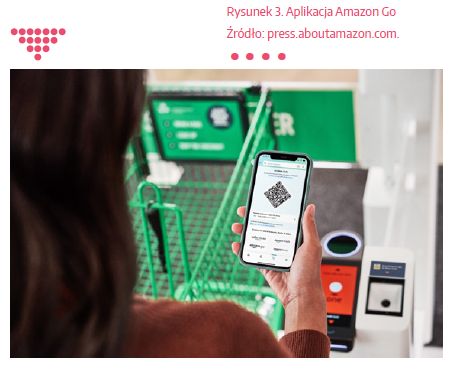

Amazon Go, czyli cashierless store wprowadzony przez Amazona jeszcze w 2018 r. zaczyna dostrzegać potrzebę bliższej współpracy z innymi markami obecnymi w tym kanale.

Dlatego w połowie 2022 r. firma poinformowała na swoim blogu, że za pomocą platformy Store Analytics zacznie dzielić się z współpracującymi markami z sektora FMCG szczegółami zachowań konsumenta w swoich sklepach. Dzięki zebranym danym firmy dowiedzą się nie tylko, ile osób kupiło ich produkt i w jakim czasie, ale też ile osób wzięło produkt z półki i go odłożyło, lub ile spośród osób, które raz kupiły produkt w sklepie fizycznym, powtórzyło zakup na Amazon.com.

Mimo że współczesne sklepy samoobsługowe generują nadal tylko promil sprzedaży, to jest to koncepcja, na którą warto zwrócić uwagę i być przygotowanym na dotarcie do swoich obecnych i przyszłych klientów w ten sposób.

Własnym avatarem już niedługo także na zakupy

Kolejnym miejscem, w którym marki (w tym również te FMCG) coraz mocniej budują swoją obecność jest Metaverse, czyli wirtualny świat, do którego możemy dołączyć za pomocą dedykowanych platform. Na temat Metaverse można by pisać całe książki (których zresztą jest już sporo na rynku). – Myślę, że Metaverse to wszechogarniająca przestrzeń, w której znajduje się całe doświadczenie cyfrowe; obserwowalny cyfrowy wszechświat składający się z milionów cyfrowych galaktyk – tak ten wirtualny świat definiuje Eric Remond (Global Director, Technology Innovation, Nike).

Według raportu McKinsey Value creation in metaverse: The real business of the Virtual World z czerwca 2022 r., aż 59% respondentów ich badania cieszy się na możliwość przeniesienia części swoich codziennych czynności do Metaverse. Jako pięć głównych obszarów zainteresowania w ramach wirtualnego świata, konsumenci wymieniają: interakcje społeczne, rozrywkę, granie, podróżowanie i właśnie zakupy.

Mimo że jest to kanał, do którego nadal podchodzi się na zasadzie test&learn, to zaczyna on przyciągać uwagę coraz większej liczby marek i to nie tylko w kontekście marketingowym, ale i sprzedażowym.

Jako główne możliwości dla marek, raport McKinsey’a wymienia: prowadzenie kampanii marketingowych, naukę i rozwój pracowników, spotkania służbowe, eventy i konferencje czy tworzenie digital twin (czyli cyfrowej repliki fizycznych obiektów, procesów i systemów).

Gigantem spożywczym wyraźnie zaznaczającym swoją obecność w Metaverse już od 2021 r. jest Coca-Cola. W pierwszej połowie 2022 r. premierę miała „Coca-Cola Zero Sugar Byte”, początkowo dostępna wyłącznie w wirtualnym świecie, która dopiero po miesiącu od wirtualnej premiery trafiła na półki sklepowe w Stanach i Ameryce Łacińskiej.

Z rozwiązań dostarczanych przez Metaverse korzystają również takie marki modowe, jak: Louis Vuitton, Burberry, Balenciaga czy Nike.

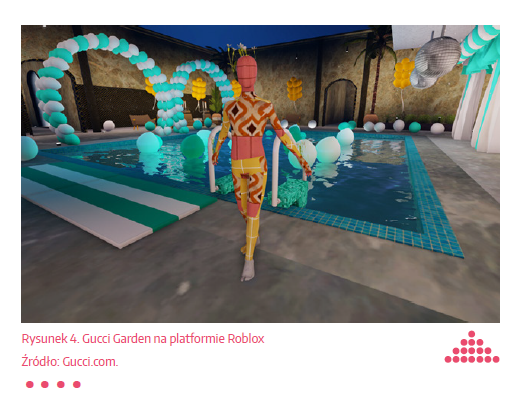

W 2021 r. Gucci na platformie Roblox stworzyło dostępną dla każdego użytkownika przestrzeń Gucci Garden, w której można było doświadczyć estetyki i wizji obecnie już byłego dyrektora kreatywnego Alessandro Michele. Strefa oparta była na pracach Alessandro z ostatnich 15 lat.

Metaverse wydaje się być bardzo ciekawą przestrzenią szczególnie dla działu marketingu. Finalnie jednak to liczba aktywnych użytkowników odegra kluczową rolę w rozwoju tego kanału z perspektywy sprzedaży. Liczba użytkowników zależy natomiast m.in., od tego, czy twórcy platform oraz współpracujące z nimi marki stworzą dla użytkowników wystarczająco ciekawy wirtualny świat.

Nowy typ pracownika

Nie tylko wymagania konsumentów są coraz wyższe. Dotyczy to również pracowników.

Dlatego też budowanie sprawnych digitalowo zespołów i efektywnego zdalnego lub hybrydowego środowiska pracy może być kluczem do prześcignięcia konkurencji.

Według badania Global Workforce Hopes and Fears Survey 2022 przeprowadzonego przez PWC na grupie ponad 50 tys. respondentów, co piąty badany planuje zmianę pracy w ciągu najbliższego roku. Oznacza to, że trend The Great Resignation ma się dobrze, a działy P&O będę miały pełne ręce roboty.

Jak pokazuje badanie PWC, główną motywacją do zmiany pracy jest podwyżka wynagrodzenia (71%). Podium dopełniają: chęć satysfakcjonującej pracy (69%) i chęć bycia sobą w pracy (66%). Prawie połowa (47%) badanych uznała za priorytet możliwość wyboru miejsca, z którego pracują.

Jeszcze kilka lat temu podobne badania wskazywały na to, że kluczowe dla pracowników były rozwój umiejętności, stabilizacja i rozpoznawalność marki, dla jakiej pracują. Pandemia i idąca za nią przyśpieszona digitalizacja zmieniły jednak to podejście.

Cyfrowi nomadzi, czyli osoby, które wykonują swój zawód całkowicie przez internet, często w trakcie podróży, to bardzo szybko rosnąca grupa. Według danych Statist.com z czerwca 2022 r. w Stanach Zjednoczonych osoby określające się w ten sposób to już prawie 17 mln osób (dla przykładu, w 2019 r. było to 7 mln).

W 2023 r. pracownicy będą poszukiwali jeszcze więcej wolności i swobody w swoim codziennym życiu. Praca powoli przestaje być głównym centrum życia, a staje się jedynie środkiem do jego prowadzenia na własnych zasadach, dlatego też organizacje chcące zatrudniać najlepszych fachowców na rynku będą musiały im stworzyć warunki, które zachęcą nie tylko do dołączenia do organizacji, ale i pozostania w niej na dłużej.

Skuteczne reagowanie na rynek

2023 r. będzie rokiem oddechu po pandemicznej gorączce w kanale online. Firmy zaczynają coraz bardziej patrzeć na profitowość swoich działań. Nowe kanały online (q-commerce) będą podążać drogą konsolidacji, a Metaverse i nowe kanały komunikacji otworzą markom kolejne możliwości dotarcia do konsumenta. Kluczowe będzie ciągłe obserwowanie zmian na rynku i skuteczne reagowanie na nie.