Podatek od sprzedaży e‑usług

- Z jakimi obowiązkami i ryzykami podatkowymi wiąże się sprzedaż usług przez Internet?

- Jak prawidłowo opodatkowywać takie transakcje?

- W jaki sposób robić to najkorzystniej?

Z biznesowego punktu widzenia sprzedaż usług przez Internet jest bardzo specyficznym rodzajem działalności. Charakteryzuje je m.in. to, że nie można ich magazynować, trudno je pokazać, a co najważniejsze – przy ich nabywaniu większe znaczenie ma zaufanie niż cena. Oprócz wymagań biznesowych sprzedaż usług przez Internet ma również konsekwencje podatkowe, które zostaną omówione w niniejszym artykule.

Sprzedając usługi przez Internet, można to robić na dwa sposoby – jako osoba fizyczna nieprowadząca działalności gospodarczej lub jako przedsiębiorca. Podstawową kwestią, od której należy zacząć, jest zatem ustalenie, w jakim charakterze działa sprzedawca w świetle obowiązujących przepisów prawa. Z podatkowego punktu widzenia poprawna identyfikacja źródła przychodów to kluczowa kwestia, ponieważ determinuje sposób ustalania podstawy opodatkowania, skalę podatkową, tryb uiszczania zaliczek na podatek czy też obowiązki dokumentacyjne.

Obowiązki przedsiębiorcy prowadzącego sprzedaż usług za pośrednictwem Internetu pokrywają się w zasadzie z obowiązkami podatnika prowadzącego działalność gospodarczą w sposób tradycyjny.

Podatek dochodowy od osób fizycznych

Zgodnie z ustawą o podatku dochodowym od osób fizycznych, zwaną dalej ustawą o PIT, za działalność gospodarczą uważa się działalność zarobkową wytwórczą, budowlaną, handlową czy usługową prowadzoną we własnym imieniu, bez względu na jej rezultat, w sposób zorganizowany i ciągły. Wykonywane czynności stanowią działalność gospodarczą, jeśli wystąpią łącznie trzy warunki:

- charakter zarobkowy, tj. nastawienie na zysk;

- ciągłość wykonywania, tj. nie może to być działanie jednorazowe lub sporadyczne;

- zorganizowany (profesjonalny) charakter, np. posiadanie zorganizowanego stanowiska pracy (pomieszczenia lub jego części, komputera i innego sprzętu, obsługi itd.), a także wybranie odpowiedniej formy funkcjonowania (działalność indywidualna lub w formie spółki).

W orzecznictwie wielokrotnie potwierdzano, że dla uznania określonej przedmiotowo działalności za działalność gospodarczą konieczne jest łączne zaistnienie jej trzech cech funkcjonalnych: zarobkowości, zorganizowania formalnego oraz ciągłości. Brak którejkolwiek z nich oznacza natomiast, że dana działalność nie może zostać zakwalifikowana do kategorii działalności gospodarczej (wyrok WSA w Krakowie z 25.03.2010 r., I SA/Kr 708/09). W takiej sytuacji (np. jednorazowej sprzedaży usługi tłumaczenia przez Internet) sprzedawca będzie działać jako osoba fizyczna nieprowadząca działalności gospodarczej. Sprzedaż taka opodatkowana będzie jako działalność wykonywana osobiście.

Niezgłoszona do opodatkowania działalność gospodarcza może natomiast zainicjować wszczęcie kontroli podatkowej czy kontroli celno-skarbowej. Jeżeli podatnik nie posiada żadnych dowodów zakupu czy sprzedaży, organ podatkowy może dokonać oszacowania podstawy opodatkowania.

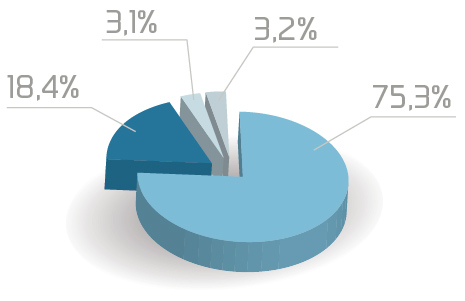

Rysunek 1. Udział sprzedaży usług przez Internet w ogóle sprzedaży usług

Źródło: Raport z badania rynku usług elektronicznych 2016, KPMG.

Podatek od towarów i usług

Zgodnie z ustawą o podatku od towarów i usług, zwaną dalej ustawą o VAT, za działalność gospodarczą uważa się wszelką działalność producentów, handlowców lub usługodawców, w tym podmiotów pozyskujących zasoby naturalne oraz rolników, a także działalność osób wykonujących wolne zawody. Działalność gospodarcza obejmuje w szczególności czynności polegające na wykorzystywaniu towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych. Zatem dla celów podatku VAT podatnikiem prowadzącym działalność gospodarczą jest ten, kto samodzielnie wykonuje działalność gospodarczą, także za pośrednictwem Internetu.

Wykorzystałeś swój limit bezpłatnych treści

Pozostałe 50% artykułu dostępne jest dla zalogowanych użytkowników portalu. Zaloguj się, wybierz plan abonamentowy albo kup dostęp do artykułu/dokumentu.

Zaloguj się

Zaloguj się